全国客服热线:

198-5307-5821

198-5307-5821

2015年以来,中国根据《巴黎协定》国家自主贡献,积极落实2030年碳排放达峰的承诺。而最近公布的2060年碳中和目标,对不同行业的碳减排方式提出了更高的要求。RMI 估计,通过节能、提高效率和模式转变,可以减少交通运输部门约 30% 的碳排放。然而,实现完全碳中和需要全面的能源转型,以清洁能源取代传统化石燃料。

与电力、建筑和工业部门不同,交通运输部门的转型需要可运输和储存的清洁燃料解决方案。因此,在很多情况下,这些应用将面临直接使用风能和太阳能等清洁能源的困难。

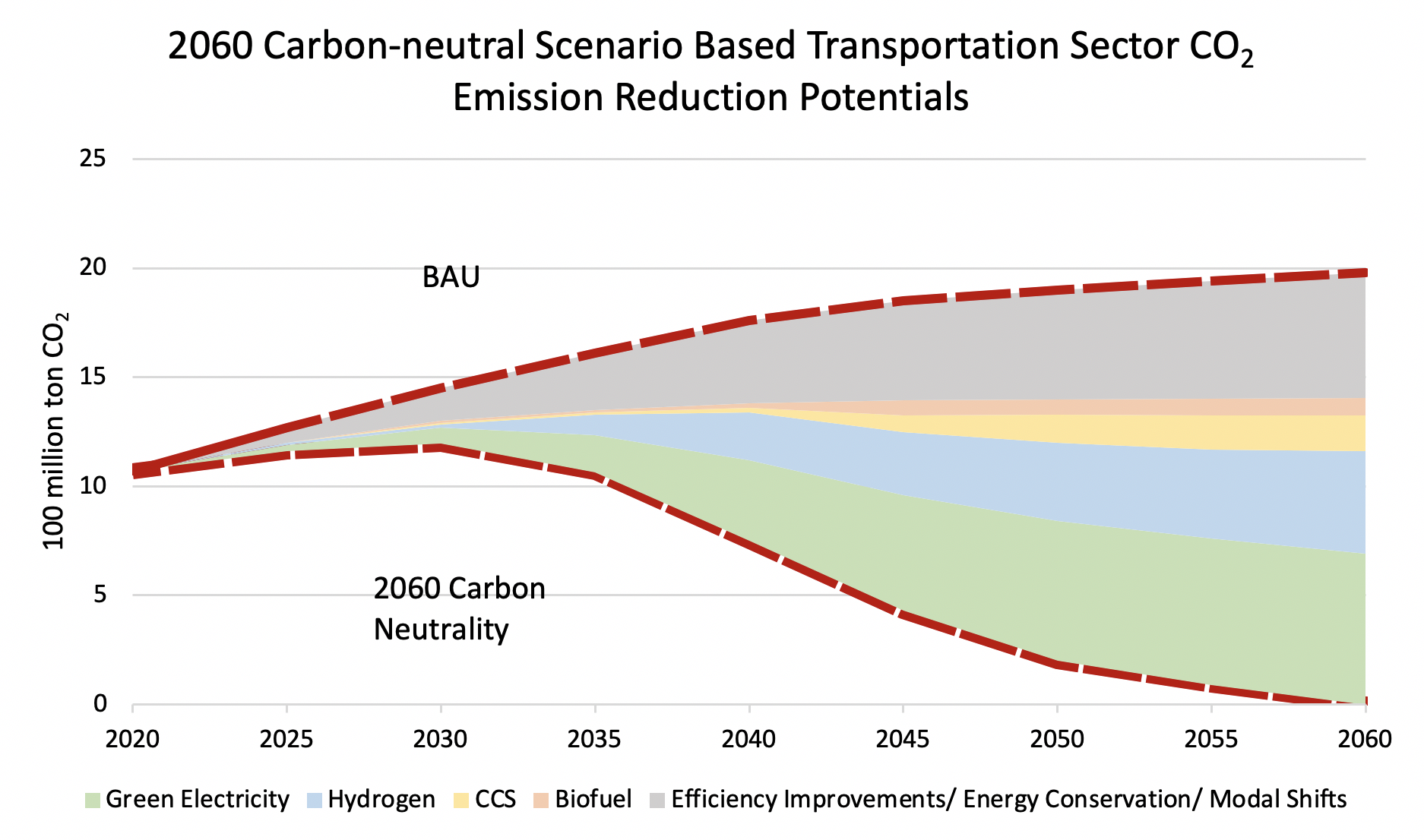

此外,交通运输业包括铁路、短途公路运输、长途海运、航空等多种运输方式,对清洁燃料的需求也不同。2060年的碳中和情景,除了实施减少需求和提高能源效率的解决方案外,还将依赖于各种清洁能源形式,具体取决于这些模式的特点(图1)。

虽然无法知道哪种技术组合最终会胜出,但本文评估了上述清洁能源的特点和现状,并提出了中国交通运输行业碳中和的短期、中期和长期目标。

图1

交通电气化是最便捷、最具成本效益、能源转化率最高的清洁交通解决方案。得益于过去几年电池的快速发展,交通电气化已从铁路扩展到轻型车辆、小型船舶甚至短程飞机。

预计2060年中国公路和铁路出行量将超过2万亿千瓦时,相当于2.68亿吨标准煤,占交通运输能源消耗总量的一半。短期来看,加快道路交通电气化是实现交通运输业低碳乃至零碳转型的核心任务。这需要政策、技术、市场和基础设施之间的协调。

加速电气化需要政策设计、技术开发、市场创建和基础设施实施之间的协调。一些关键政策包括制定雄心勃勃的电动汽车(EV)推广目标和提高排放标准,以及制定逐步淘汰内燃机汽车市场的时间表。此外,道路特权政策和补贴可以支持电动汽车市场增长并激励技术创新,从而增强电动汽车的竞争力。

电池技术的进步和整车技术质量的优化是关键的技术驱动力,可以通过制定更严格的技术标准和提供产业支持资金来加速。此外,大规模部署充电基础设施和建立健全的运维服务体系可以有效降低电动汽车的使用成本,促进电动汽车的快速规模化。

现有电池的能量密度较低。凭借这些技术,中国交通部门约50%的能源需求无法通过电池存储的电气化来解决。虽然电池化学成分未来肯定会得到改善,但具体改善程度尚不清楚。

鉴于当前技术与交通运输部门的需求之间存在巨大差距,因此需要其他形式的电力存储。氢气和氨这两种关键的储存形式可能会在中国向零碳运输的转型中发挥重要作用。氢燃烧的主要副产品是水,从排放的角度来看,它是最清洁的能源之一。目前,中国大部分氢气是通过工业副产品和煤气化生产的。未来水电解技术的发展和成本的降低将有力推动绿氢成为碳中和范围内生产无碳氢的主导方式。

氨是另一种有前景的未来燃料。氨是一种更有效的携带氢的方式,因为它具有更高的体积能量密度并且更容易液化。但它也有其自身的缺点,例如毒性。由于氨气的生产是以氢气生产为基础的,并且这两种气体具有相似的应用,因此我们将这两种气体归入同一个广泛的“氢能”类别下。

成本仍然是氢能在交通运输领域应用的主要障碍。氢燃料汽车的成本仍然较高。在中国,氢燃料电池卡车的价格是同尺寸内燃机卡车价格的五倍以上。

中国交通运输领域约50%的能源需求无法通过使用电池存储的电气化来解决。

此外,燃料价格昂贵。即使使用低成本化石燃料生产氢气,氢气生产、储存和运输的总成本也比化石燃料昂贵得多,因为氢气很难液化并且容易从管道中逸出。这两个成本问题短期内很难解决。但从长远来看,随着氢燃料技术的进步和规模经济发挥更大的作用,氢的成本将开始下降。

为在2040年左右实现氢能大规模商业化利用,我国需要加快相关技术的开发和研究,通过应用氢能技术来降低成本,实现成熟和规模化。根据国务院办公厅11月发布的《新能源汽车产业发展规划(2021-2035年)》,我国重点大力发展氢燃料电池和氢能储运技术。

2016年,工信部在《节能与新能源汽车技术路线图》中也提出了到2025年氢燃料电池汽车保有量达到5万辆、2030年达到100万辆的目标。近日,财政部、工业和信息化部、科技部、国家发展改革委、国家能源局在《关于开展2020年燃料电池汽车示范应用的通知》中明确提出,对达到认定标准的城市群给予财政奖励,支持燃料电池汽车产业发展。

尽管电气化发展迅速,未来氢能在解决更高能量密度的交通需求中发挥着重要作用,但对生产和需求的分析表明,到2060年,氢能和电气化只能贡献交通运输部门总能源需求的80%左右。剩余20%的需求中很大一部分来自大型航空和长途航运。由于这两种交通方式所需能源的种类和密度的要求,用电气化或氢能清洁能源很难完全满足这些需求。

与其他清洁能源相比,生物质燃料是一种可行的解决方案。生物质燃料可以表现出与化石燃料相似的性能,许多车辆可以直接使用生物质燃料而无需改造。生物质燃料的缺点是其供给难以改善。生物质燃料主要以粮食作物和食物残渣为原料,供不应求。虽然二次生物质燃料技术可以使用秸秆和落叶树木材作为原材料,但大部分技术仍然无法商业化。

到2060年,生物质燃料可满足中国交通运输行业总需求的5%。

保守估计,生物质燃料可为中国交通部门提供相当于3000万吨标准煤的能源,即到2060年所需能源总量的5%。值得一提的是,电转燃料也是未来无碳航空和重型运输的一种可能的解决方案,但由于进展缓慢,很难预测该技术40年后会发展到什么程度。为了避免提供误导性信息,我们将仅考虑该技术在 2060 年尚未准备就绪的情况。

我们在上面概述和强调的碳中和解决方案主要侧重于减少需求、转变模式以及将剩余能源需求转向清洁替代能源。然而,根据目前的展望,到 2060 年,这些加起来只能解决交通运输部门能源消耗总量的 85%。

对于剩下的 15%——约 4.8 亿吨标准煤来自航空,5000 万吨标准煤来自航运,3 亿吨标准煤来自公路运输——用具有成本效益、技术和商业上可行的替代方案实现完全清洁能源替代可能相对困难。因此,负排放技术,包括碳汇或碳捕获和储存,很可能成为实现完全碳中和的更便宜的补充方法。据测算,到2060年,剩余15%的交通能源消耗每年将产生约2.5亿吨二氧化碳排放。

解决交通运输领域的减排问题对于中国到2060年实现碳中和的总体目标将发挥关键作用。尽管碳减排潜力巨大,但交通运输领域实现碳中和却充满挑战。实现中长期目标,需要在氢能、生物质等清洁能源替代技术研发方面保持大量投入和超前部署。

此外,中国必须抓住未来十年的黄金机遇,利用电动汽车、高铁等解决方案,快速提前实现道路交通排放达峰,并尽快开始下降。前面的路很长,但充满希望。中国交通运输行业排放控制取得扎实进展。在各行业的共同努力下,清洁、低碳、高效的交通运输体系并不遥远。

联系人:余工

手 机:198-5307-5821

邮 箱:batteryltd@sina.com